Coast FIRE:沒有財務獨立,也沒有提早退休,卻是你最應該認識的一種 FIRE

Coast FIRE 是為了修復我們與工作之間的關係

如果沒有財務獨立,也沒有提早退休,那還算是 FIRE 嗎?

FIRE 這個系列寫到現在,前面三篇其實都在回答同一個問題:你要存到一個多大的數字,才能不再為錢工作?

Regular FIRE 說,大概是年支出的 25 倍,以一般生活水準計算再加點緩衝,1,500 萬左右。Lean FIRE 說,把生活壓低一點,750 萬就夠。

不管是哪一種,主角永遠是那個「大數字」,目標永遠是不用再工作,而我們所有的努力,都是為了衝過那個目標線,越快越好。

而這一篇的 Coast FIRE,則是從另一個角度來思考 FIRE 這件事。

把「退休期間需要的退休金」,跟「現在你需要的生活費用」做一個切分。

退休金的部分,只要存下一筆種子資金,之後光靠複利自己長大,就足夠在你預計退休的日子累積到足夠的退休金。

所以,在存到種子資金後,到真正退休之前,你只需要從事一份能維持日常生活消費所需的工作就足夠,中間一毛錢退休金都不用再存。

這就像是一台車開上高速公路、推到夠快的速度之後,你可以把腳從油門上移開,靠著慣性繼續往前。Coast FIRE 則是把退休金的種子資金衝到一個夠大的量,然後鬆開油門,剩下的路就透過複利自行成長。

這也正是 Coast (滑行) 這個名稱的由來。

Coast FIRE 的核心邏輯:複利乘以時間

我們沿用這個系列一貫的假設:長期年化報酬 8%、退休目標等於年支出的 25 倍、退休年齡設在 65 歲。

公式其實就是把 4% 法則的結果倒推回來:

Coast number = 退休目標金額 ÷ (1 + 年化報酬) 的「距退休年數」次方

換句話說,你只要知道自己離 65 歲還有幾年,就能算出「今天手上要有多少錢,之後不再存,也能長到退休金目標」。

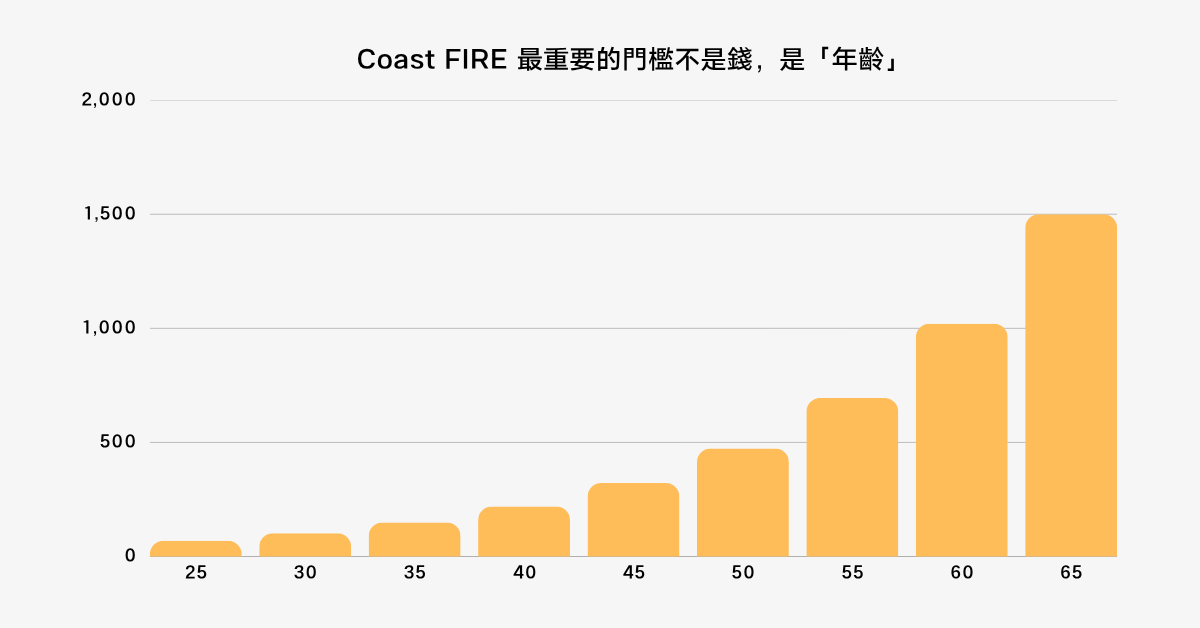

我們先看退休目標 1,500 萬(對應 Regular 那種、年支出 60 萬的生活水準):

25 歲起步,距 65 歲還有 40 年,種子只要約 69 萬。

30 歲起步,還有 35 年,約 102 萬。

35 歲起步,還有 30 年,約 149 萬。

40 歲起步,還有 25 年,約 219 萬。

45 歲起步,還有 20 年,約 322 萬。

50 歲起步,還有 15 年,約 473 萬。

從這個對照表可以發現,Coast FIRE 最重要的門檻不是錢,是「年齡」。

25 歲的人,只要存到約 69 萬後投入資產配置、之後一毛都不用再投入,理論上到 65 歲就能滾出 1,500 萬。但 50 歲才開始的人,同樣的目標需要 473 萬,差了快七倍。

早鳥的 Coast number 小到「認真存幾年的積蓄」就能達標;晚鳥則幾乎要先完成大半個 Regular FIRE,才談得上 Coast。

所以時間在這裡是整個策略的主角。你越早意識到 Coast FIRE 的存在,需要的種子就越小,鬆開油門的那一天就越早到。

而如果你把年齡設定成 65 歲起步,種子資金當然就是 1500 萬了。

這條由各年齡種子資金連成的線,並不只是 FIRE 社群專屬的目標,而是所有退休規劃的參考線。只要你心裡有一個預計退休的年齡,這條線就客觀存在。

不過,它不是一翻兩瞪眼的及格線,比較像健康檢查的參考值:略低於標準,不代表出事。以前面的例子來說,65 歲差了 100 萬,讓資產多滾一年就補回來了,大概等於晚退休一年,連多存錢都不用。

真正重要的是「距離」。離線近的人,缺口用晚退一點、少花一點就能吸收;離線太遠的人,「退休後繼續工作」才會從選項變成必然。

所以你也可以繪製一條自己的種子資金線,定期檢查。你現在離這條線有多遠,以及這個距離,需要怎麼樣的調整才補得上。

Coast FIRE 裡既沒有 FI(財務獨立),也沒有 RE(提早退休)

Coast FIRE 最特殊的部分在於,它實際上沒有 FI(財務獨立),也沒有 RE(提早退休)。

在財務獨立方面。種子資金是要透過複利自己長大,在退休期間當作退休金來源的。所以在你達到退休目標之前,你無法不繼續工作。

因為如果你今天突然不工作了,你就必須動用到那筆「不能動的種子資金」,這會直接破壞它的複利效果,而無法達到你的退休金目標。換句話說,因為你依然百分之百依賴「勞動收入」來支付你現在的房租、水電和伙食費,所以即便你已經存了足夠的種子資金,你在當下也沒有真正的財務獨立。

在提早退休方面。Coast FIRE 的設定通常是:你預計在法定退休年齡或更早一些正式退休。你現在 35 歲達到 Coast FIRE,只是代表你的種子資金夠了,你在 35 歲到 65 歲之間不用再存退休金,但你真正能夠退休,完全脫離工作的時間點,依然是你的目標退休年齡。這完全談不上「提早」退休。

當然,你也可以把目標退休日設在 55 歲、甚至 50 歲,實現提早退休的部分。但這麼一來種子資金會漲兩次價:複利會少跑幾年,退休金則是要多撐幾年、倍數得往上加。例如前面 25 歲的案例,預計 65 歲退休的種子資金只要 69 萬,如果調整成 50 歲提早退休,光是複利少跑 15 年,種子資金就從 69 萬跳到 219 萬;再把『要多撐 15 年』的倍數調整算進去,會來到約 263 萬。

那麼,既然沒有財務獨立也沒有提早退休,為什麼它還被歸類在 FIRE 運動裡?

Coast FIRE,是通往完全 FIRE 路上的「中途里程碑」

在數學上,每個人在達成 FIRE 之前,都一定會實際穿越 Coast FIRE 的那個交叉點。

你可以把它想像成爬山,你在陡峭的「資產累積期」瘋狂爬坡,而 Coast FIRE 是你終於爬到第一個高原平台。這個階段你的退休種子基金已經準備就緒,可以自己長大。到正式退休的目標之前,你只要從事一份能維持日常生活消費所需的工作就足夠。

[ 瘋狂爬坡階段 ] (薪水扣掉生活費後,全部塞進去投資)

──> ( 達成 Coast FIRE )

[ 順流滑行階段 ] (停止主動存錢,靠複利自動長大)

──> ( 達成 Regular FIRE )

[ 退休階段 ] (充裕退休金, 今天直接遞辭呈)

有了這個概念,你不需要苦苦熬個 15、20 年才能體驗到「自由」的滋味。你可以在達成 Coast 數字的那一年,就主動切換生活型態,選擇換一個工作。它是 FIRE 旅程中的一個可以讓你心理上喘口氣,欣賞一下風景的中繼站。

到了這個階段,你可以選擇繼續加速,實現 Regular FIRE,真正的提早退休。也可以選擇放慢腳步,實現 Coast FIRE,轉換一種工作型態。

簡單來說,它就是你真正退休的「中途里程碑」,你可以在這個階段好好思考你的下一個目標是什麼?

Coast FIRE 用未來的獨立,換取現在的自由

Reddit 對於 Coast FIRE 算不算 FIRE 的一個論點是:「你不能因為現在還要工作,就否認它部分的獨立性。」

這派網友認為,Coast FIRE 的人雖然現在沒有財務獨立,但他們的「老後半生已經獨立了」。它重新定義了財務獨立的時間軸:用未來的獨立,換取現在的自由

一般人工作:賺 100 元 = 50 元付現在的生活費 + 50 元存未來的退休金。

Coast FIRE:賺 50 元 = 50 元付現在的生活費(未來 50 元已經用複利解決)。

因為少了一半的存錢壓力,解決了老後焦慮問題,在行為經濟學上,這會改變我們面對工作的心態。

「我不是非要這份工作不可,我只是需要這份薪水付明天的房租。如果遇到慣老闆,我隨時可以不幹了,去當個星巴克店員或超商大夜班,反正我只要賺得到生活費就好。」

這種在職場上「不討好、不強求、不怕被裁員」的底氣(Reddit 俗稱的 FXXX-You Money 心態),讓它在精神層面上非常符合財務獨立的初衷。

FIRE 的本質是「奪回時間控制權」

早期的 FIRE 運動確實很激進,追求的是「極端儲蓄(70%+ 儲蓄率)然後 30 歲徹底登出職場,不工作」。但後來社群發現,很多人真的徹底退休後,反而陷入了嚴重的精神空虛、無聊和社交孤立。關於這點,我在過去的文章也多次提到。

FIRE 社群的觀念開始演變:

FIRE 的終極目的不是「不工作」,而是「不為錢做不想做的工作」

在這個脈絡下,Coast FIRE 的 RE(Retire Early) 被重新定義為:「提早從你不喜歡的工作中退休」,而不是從「所有人類勞動」中退休。你提早 20 年離開了高壓、政治內耗的辦公室,換去開貓咪咖啡廳、做木工或寫自己想寫的程式,這難道不算一種 Retire Early 嗎?

所以,如果說,人們追求 Regular FIRE 是為了逃離工作;那麼,Coast FIRE 的功能,則更像是為了修復我們與工作之間的關係。

這就是為什麼它雖然在實質上不完全符合 FI/RE,卻被認為是 FIRE 運動中最具備「人性與彈性」的一種。

Coast FIRE 沒有寫進公式裡的那些風險

雖然概念很美好,但 Coast FIRE 還是有許多沒有被寫進公式裡的風險:

首先,你要從事什麼樣的工作?

在達成 Coast FIRE 後,不會立刻就放棄工作,所以當大家真的要開始「滑行」時,要做什麼樣的工作就很重要。

很多人可能真的會考慮前面說的,去星巴克打工或當超商大夜班,但實際上體力勞動和服務業的壓力(奧客、工時僵硬、身體疲憊)常常大於辦公室工作。

因此,現在最被推崇的是留在本業「就地滑行(Coasting in Place)」,但退居幕後,做個不扛業績、不求升遷的基層員工,保留高時薪且能維持彈性。

「無緊急狀況(No Emergency)」則是另一個原則。社群一致認同,好的滑行工作不取決於薪水高低,畢竟只是要維持日常生活花費,最重要的是「下班後你的腦袋能不能完全關機」。

第二個、也是最致命的風險,是複利假設失靈。

Coast FIRE 的整個邏輯,是把你的退休押在「市場長期會給你某個報酬率」上。你前面看到的那張漂亮的試算表,全都建立在 8% 這個數字上。問題是,這個數字越樂觀,你的容錯空間就越小。而且最危險的地方在於:當你 Coast 了很多年、突然發現報酬不如預期時,你已經停止儲蓄太久,能補救的時間所剩無幾,補救的成本也高到嚇人。所以實務上,認真在 Coast 的人會把報酬假設壓得很保守,用 4% 到 6% 來算,把 8% 當成最好的情況,而不是當成保證。

第三個風險,是退休需求被你自己低估了。

單身時的算盤,結婚生子後全變了個樣:許多人在 28 歲時覺得自己存夠 30 萬美元可以 Coast 一輩子,但到了 35 歲結婚、生了兩個小孩、需要買學區房時,才發現當初算出來的「滑行軌道」根本裝不下現在的生活。這很正常,因為你在 30 歲,就替 65 歲、甚至替「還沒出生的小孩」的自己,決定了未來幾十年要花多少錢。但人是會變的,你想要的生活型態會調整,於是當初那個剛好夠用的種子,就不夠了。

此外,別忘了通膨也在偷走你的假設。一個 25 歲的人,覺得退休後一年花 60 萬就夠,算出來的種子大概是 69 萬。但 20 年後,光是通膨就會讓這 60 萬的購買力下降,屆時他可能需要 100 萬才能過一樣的生活。種子的「目標」自己變大了,而他可能還以為一切都在軌道上。

最後一個風險則是失去逢低買進的機會,當你停止投入的那一刻,你也錯過了在熊市裡逢低買進的機會。一個持續在儲蓄、定期定額的人,遇到崩盤其實是在打折進貨;而一個 Coaster,只能眼睜睜看著帳戶往下掉,祈禱它能及時回來。

在台灣,Coast FIRE 其實比你想的更可行

這個策略起源於美國,但搬到台灣,有幾個地方會出現有趣的差異,而且多半是對我們有利的。

第一個,也是最關鍵的,是健保。美國版 Coast FIRE 有一個很大的風險,是你一旦離開正職,往往就失去了雇主提供的醫療保險,而美國的醫療費用高到可以瞬間擊垮一個退休計畫。但在台灣,我們有全民健保,這個風險幾乎整個消失。換句話說,台灣人要 coast,少了一塊美國人最頭痛的成本,這條路在台灣反而比在美國更走得通。

第二個,是勞退新制。雇主每個月強制替你提繳薪資的 6%,你還可以自己再自提。這本質上,就是一種被制度強迫的 Coast。也就是說,很多台灣的上班族,其實早就在替未來的自己默默 Coast 一部分了,只是從來沒有人這樣告訴他們。

第三個,是退休年齡跟年金的搭配。勞保老年給付、國民年金的請領年齡,會影響你 Coast 的「終點」到底設在幾歲。把這些社會保險的現金流一起算進來,你需要自己準備的種子,可能比純美國模型算出來的更小一點。

最後,回到 Coast FIRE 的本質

Coast FIRE 真正在做的事,並不是讓你提早退休。

它做的,是把你的人生從「為未來存錢」這個模式,切換成「為現在而活」。當你意識到未來已經被複利接手,你就不一定需要把今天的每一塊錢,都拿去餵養一個三十年後才會用到的數字。

很多人悶著頭繼續工作、賺錢,是因為擔心退休之後錢會不夠用。

而 Coast FIRE 給你的,其實是一個允許。

允許你在某個時刻停下來,看看那張試算表,然後對自己說:原來我早就存夠了,只是一直沒發現。

然後,問自己那個真正重要的問題:

不需要擔心未來的我,現在最想要做的,究竟是什麼?

參考資料

[1] Bengen, W. P. (1994). Determining Withdrawal Rates Using Historical Data. Journal of Financial Planning, 7(4), 171–180.

[2] Cooley, P. L., Hubbard, C. M., & Walz, D. T. (1998). Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable. AAII Journal, 20(2), 16–21.

[3] Maggiulli, N. (2024). What is Coast FIRE? The Ultimate Guide to Semi-Retirement. Of Dollars And Data. https://ofdollarsanddata.com/coast-fire/

社畜當太久了, 腦袋僵化, 實在想不到甚麼適合coast的工作; 畢竟現實世界, 薪水低的工作不見得輕鬆....., 要跨出變化的那一步是真的難